第2章 どんなサービスがあるの?

◆お金を使う(決済)②

●作るのも、使うのも、お金の管理も簡単。若者に人気の「プリペイドカード決済」

・Suica、PASMOなど

◆お金を使う(決済)③

●売り手と買い手の利便性がともにアップ。スマホ1つで支払いができる「モバイル決済」

・PayPay、楽天ペイ、d払いなど

◆お金を使う(送金)①

●スカイプの技術を送金サービスに応用。為替手数料いらずで低コストの「海外送金」

・WISEなど

◆お金を使う(送金)②

●登録した「友人」に即入金できる。細かいお金のやり取りに使える「個人間送金」

・アカウント同士でお金のやり取り。業者形態によって特徴が異なる。

1)資金移動業者(事前にしっかり本人確認)・・・LINE Payなど

2)銀行業者(SNSと連携した口座へ送金)・・・楽天銀行など

3)前払い式支払い手段発行業者(受け取り側は現金化できない)・・・PayPay、楽天ペイなど

4)電子決済等代行業者(顧客と銀行を仲介する存在)・・・Money Tapなど

◆お金を借りる(融資)②

●今まで融資を受けられなかった層にもチャンスを。貸し手と借り手をつなぐ「ソーシャルレンディング」

・新しい与信判断で融資を受けられる人が広がった。

◆お金を増やす(投資)

●自分に最適のプランを提案してくれる資産運用の強い味方「ロボアドバイザー」

・ロボアドバイザーの仕組み

1)情報取集(投資に対する質問に回答)

2)ポートフォリオ作成(情報を分析し、ポートフォリオを作成)

3)金融商品の提供(ポートフォリオに沿った金融商品を提供)

例)

・トラノコ

◆お金を管理する①

●レシートを撮影するだけでOK。家計を自動で管理することができる「PFM」

例)

◆お金を管理する②

●知らない間にお金を貯められる!?ユニークな発想で楽しめる「自動貯金アプリ」

・ユニークなルール設定で楽しく貯められる (貯金アプリ「フィンビー」のルール例)

1)おつり貯金(支払い時の差額を貯める)

2)シェア貯金(複数人で目的のために貯める)

3)歩数貯金(歩数条件に応じて貯まる)

◆金融機関向けのサービス

●本人確認から利用者とのやり取りまで。膨大な業務をテクノロジーで支援する

例)

・TRUSTDOCK(デジタル身分証アプリ)

・iYell(金融機関の住宅ローン事業を支援するサービス)

◆新しいサービス①

●パソコン、インターネットに続くイノベーション。発行者も管理者もいない新しい通貨「仮想通貨」

・2024年時点で、世界中で流通している仮想通貨の種類は20,000種類を超えており、ビットコイン以外も含めて、日々新しい仮想通貨が登場し続けています。

・米国では「安全性と成長力を両立させた新たな“デジタル・ドルエコシステム”づくり」の方針が出ています。

◆新しいサービス②

●給料や代金支払いをよりフレキシブルに。若者に人気の「前払い・後払い」サービス

例)

・Payme(給与の一部を最短即日払いで受け取れる)

・NP後払い(様々な通信販売で利用できる後払いサービス)

◆金融を超えるフィンテック①

●健康促進からマーケティングまで。IT技術で革新を起こす「保険テック(インステック)」

・ヘルスケアの例

1)ウェアラブル端末の情報から健康状態を評価、予測して保険料に反映

2)保険契約者の健康促進のための健康診断サービスなどを提供

・保険の引き受けの例

1)保険の引き受けの判断材料の処理をAIがサポート

2)コールセンターでの回答にAIを活用

・マーケティングの例

1)顧客データと公的機関のデータを掛け合わせてマーケティングに活かす

2)ビッグデータの解析結果を保険料に反映

◆金融を超えるフィンテック②

●これからITが必要になる業界。不動産に関わる課題を解決する「不動産テック(プロップテック)」

・オンラインでの内見疑似体験などを利用することでより質の高い情報を提供できる。

・悪質業者情報を共有することにより不動産取引の透明性が増し、安心感が生まれる。

・売り手と買い手が直接つながる機会が生まれる。

・価格査定や売却物件の予測情報の精度が上がる。

・潜在的なニーズに目が向けられるようになる。

例)

・RENOSY(不動産売買等に関するサービス)

・OHEYAGO(セルフ内見やオンライン申し込みなどができる不動産賃貸サイト)

第3章 これから何が起こるの?

●知らぬ間にサービスを利用していることも。知識や判断力が、損得を決める時代に

・金融は「黒子」のような存在と言われているが、フィンテックの普及によって金融は生活のなかにますます黒子的入っていくと考えられる。今までは金融サービスを比較し選択していたが、これからはそのようなプロセスを経ないで自動的にサービスが適用されるようになるだろう。

・金融の知識(リテラシー)の有無が貧富の差につながる可能性が大きい。

・フィンテックの普及に伴い、それに便乗した詐欺が増えたり、情報が漏洩しやすくなったりする。

◆社会はどう変わる?①

●銀行は、金融業からサービス業へ。顧客視点に立った改革はますます進む

・フィンテックの普及で最も影響を受けているのは銀行である。

・システム部門が主導して、新たなフィンテック企業の発掘や他業者との連携といったイノベーションを推進

・資本提携やグループ化によるフィンテック企業の囲い込み

・銀行口座とフィンテックサービスをAPI(アプリケーション・プログラミング・インターフェース)で連携させる。

◆社会はどう変わる?②

●証券会社からカード会社、ITベンダーまで。金融業界の仕事は大きく変化する

・証券会社:ブローカ業務にとっては脅威に、ディーラー業務ではデータ収集や分析で支援を受けることもある。

・クレジットカード業界:業務の効率化や利用明細のリアルタイム配信によりセキュリティコストを削減。

・ITベンダーが金融機関とフィンテック企業を繋ぐ役割をはたす。

画像出展:「セゾンテクノロジー、データ連携ビジネスが拡大」

セゾンテクノロジーはクレディセゾンが46.84%の株を保有している企業でHUFTというファイル転送・データ連携ミドルウェアは国内約80%のシェアです。このような金融系ITベンダーがフィンテックの鍵を握っていると思います。

◆社会はどう変わる?③

●ケータリングから民泊まで。「実体を扱う事業会社」が金融を展開

例)

Airbnb(部屋を貸す人向けにローンを提案したり、独自の電子マネーを発行したりする)

◆生活はどう変わる?②

●気づかないうちに始まっていた!?金融サービスはより「黒子的」な存在に

画像出展:「押さえておきたいエンベデッドファイナンス。注目を集める新たなFinTechの潮流と仕組み」

『「自分たちが消費者に直接金融サービスを提供するわけではなく、そのようなサービスを提供したいと考えている事業者の黒子として、裏側で必要な仕組みを提供する」プレーヤーが注目を集め始めています。』

◆生活はどう変わる?②

●学べば学ぶほど、得する世界。「お金の教育」が義務化されるのも近い

・フィンテックが普及すると、より多くの人がバリュエーション豊かな金融サービスを利用できるようになるため、状況に応じて最適なサービスを適切に選ぶためには、お金や金融に関する知識や判断力(金融リテラシー)を身につけることが大切である。

◆生活はどう変わる?④

●増える詐欺や、情報流出。情報リテラシーを身につけよう

・情報リテラシーを高めるための方策

1)迷惑メールなどのウィルス対策を万全にする

2)IDやパスワードの使い回しは避ける

3)SNSなどでの個人情報発信を慎重に行う

4)新しいサービスや業者は事前に信頼性を確認する

第4章 フィンテックを支えるキーテクノロジー

●テクノロジーの大幅な進化がフィンテックの誕生と発展を支えてきた

画像出展:「ITは加速しながら新たなステージへ」

AIは第二の情報革命ともいわれています。

画像出展:「新たなキーワードはシームレス。銀行・保険・証券の相互乗り入れで新サービスが加速する」

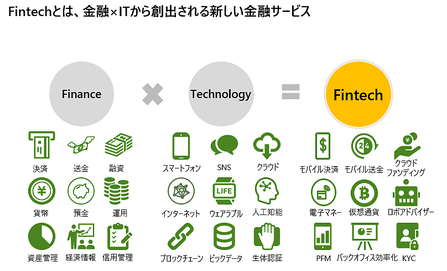

『FintechはFinanceとTechnologyを掛け合わせた造語で、既存の金融の機能と新しいテクノロジーを組み合わせて新しいサービスを作っていこうというムーブメントを支えています。』

感想

「フィンテックは価値や富を自由に、安く移動できるようにする」というのが最も端的な説明ではないかと思います。圧倒的な利便性が進む一方で、“エンベデッドファイナンス”のように金融サービスの黒子化は進んでいます。特に潜在的なリスクを含め、安全とリスクの現状をどのように把握するのが良いのか、AI(Perplexity)に質問してみました。この課題はずっと続くものだと思います。