株を始めたのは入社5年目です。

きっかけは、営業管理部門から営業に移り、そこのH課長さんに「お金はわずかで良いので、勉強になるから株をやってみたらどうだ」というアドバイスを頂いたことです。確かに営業として顧客を理解する一つの手段になるのは間違いないと思い、自分自身納得して始めました。

その後、かなり長く休眠していた時もあったのですが、40歳を過ぎて「本気でやってみっか!?」という思いが何となく浮かびました。当時、オフィスがあった西新宿のお昼どきだったと思います。

マネックス証券の松本社長の著書だったか、ネットでみた記事だったかは定かではないのですが、「株をやるなら、就職したくなるような会社の株を買ったらいい」という話が頭にありました。また、営業マンだったためか「理解できる会社・業界がいいのではないか」という考えもありました。

そこで、日本HPというITの会社に勤務していたこともあり、ターゲットを外資系ITに限定し、2、3の銘柄にしぼって長期運用することにしました。株式に費やす時間は週1時間程度、「売らなければ損はしない(株が暴落しても慌てない)」、「会社経営のリーダーシップと会社方針が1番大事」という2点を最重要項目として肝に銘じ、挑戦をスタートさせました。

20年後、売買はほとんど直感頼みでしたが、幸い大きな成果を得ることができました。

そして今年、65歳になり「どうせやるなら、少しは投資家っぽくなりたいもんだ。直感頼みではなく、情報とプランに基づいて運用できるようになってみたいもんだ」との思いから、そのための準備を始め、自分なりに熟慮を重ねた結果「ひとまず、次のような方針でやってみよう」ということにしました。

1.分散投資

a)株式

●米国株…80%以上(テクノロジー関連限定)

●日本株…20%未満(3銘柄以下に絞る)

b)株式以外

●S&P500ETF

●米国債券ETF

●米国短期国債

2.運用

●長期運用

●リバース運用

●休むことも運用

3.情報源

●経済指標カレンダー(マネックス証券)

●マネクリ(マネックス証券)

●“ばっちゃまの米国株”(以下のサイトは“ばっちゃま”さんに教えて頂きました)

●VIX(Volatility Index:恐怖指数)

●AAII Investor Sentiment Survey

●Put/Call Ratio(MacroMicro)

●finviz(MapsだけでなくNewsなど、他のコンテンツも大変充実しています)

●Motley Fool(“Earnings

Transcripts”[決算報告]も掲載されています)

●CME FedWach(金利予想です。左メニュー上段、”Probabilities"をクリックして下さい)

※【永久保存版】米国株投資家の俺が広瀬隆雄氏から学んだ最強の投資法とプロの投資マインド

4.時間

●基本、1日1時間以内。

☆ウォーレン・バフェットの言葉

『私はただ、明らかに他のものよりも優れていて、私が理解できるものを見るだけだ。』

『強気相場は悲観の中に生まれ、懐疑の中に育ち、楽観の中で成熟し、幸福感の中で消えていく。』

※以下のグラフは、DAILY FXの”Market Cycles | Phases, Stages, and Common Characteristics”から拝借しました。

長い前置きでしたが、今回のメインテーマは米国債券を理解することです。勉強させて頂いたのは、『証券会社がひた隠す 米国債券投資法』です。

著者:杉山暢達

発行:2018年1月

出版:KKベストセラーズ

目次は第3章のみ全て記述、第3章以外は大項目と中項目のみで小項目は記述していません。

ブログに取り上げたのは、黒字の個所になります。

まえがき

第1章 儲け話は山ほどあるけどリスクも山盛り

●「株価の上下は神のみぞ知る」が常識

●ノーベル賞受賞者がファンドをやったら

●運用のプロたちは本当に勝ち続けているのか?

●儲け話は「勝っても地獄、負けても地獄」そのワケとは?

●古今東西いつの時代もはびこる儲け話

●なぜ日本人は金融リテラシーが低いのか?

●年金のインフレーション・デフレーション

●かつて日本円は360円だった。為替とは「変動するもの」

●日本が「AAA」から「A」に格下げされたことの意味

●円安のカウントダウンが始まった。

第2章 なぜ日本人はタンス預金が好きなのか?

●これほど「元本」にこだわるのは、日本人だけ

●複数の銀行に預けても、「日本円」ではリスク分散にならない

●「投資信託」は運良く儲かっても手数料負け

●証券マンは胃が10個あっても足りない

●カモネギ日本人の、間違いだらけの投資法

●イソップ物語が教える運用法。最後に勝つのはアリやカメ

第3章 お金が勝手に増えていく米国債投資の仕組み

●そもそも債券って何?

・債券とは「貸金」

・ゼロクーポン債の仕組み

・日本の国債をお勧めできない理由

●元本がきちんと返ってくるのは債券だけ

・まずは元本を守るということ

・ゼロクーポン債の「収益性」

・「流動性」が資産のバランスを整える

●雪だるま式に増える複利の魅力

・お金が増える「複利」の法則

・米国ゼロクーポン債と為替リスク

第4章 ノーリスク、ストレスフリーの米国債の秘密

●米国債は1年に1度思い出すだけでいい

●米国債なら元本割れリスクはほぼゼロ

●維持費ゼロ!これが他の投資にはない米国債の強み

●どれくらいの金額で、どのように買えばいいのか

●つみたてNISAと米国債で将来不安が激減

●米国債は、農耕民族の日本人にフィットする

●40歳超でも旨味がある米国債投資法

第5章 デメリットは米国が破産したときだけ

●米国債投資に向かない人とは?

●途中解約は元本割れの可能性あり

●為替リスクは、1ドル50円を超える円高だけ

●米国債投資が向かない人

●円安が進むほど米国債投資のメリットは高まる

●米国以外の国債はどうなのか?

第6章 生命保険をやめて米国債を買う

●あなたは毎年、保険料をいくら払っていますか?

●保険商品は「定期」だけでいい?

●他の制度とうまく組み合わせること

●保険の担当者に米国債の話をしてみよう

第7章 老後の資金が毎月10万円入ってくる

●もしも65歳から年金プラス10万円がもらえたら

●米国債投資に必要なのは「口座」「キャッシュ」「スマホ」だけ

●手続きは他の金融商品のなかで、最も簡単

●古都の老舗の旦那衆も米国債は御用達

●20代からの「ズボラ年金」の始め方

●個人型確定拠出年金「iDeCo(イデコ)」と米国債

教えて!米国債 Q&A

あとがき

第1章 儲け話は山ほどあるけどリスクも山盛り

●古今東西いつの時代もはびこる儲け話

・「空売り」とは投資対象(例えば“株”)を所有することなく、売り契約を結ぶこと。

※ご参考:“株の空売りの仕組みとは|シンプルな図解で分かりやすく解説”

※ご参考:“株の「空売り」とは?仕組みやメリット、やり方をわかりやすく解説!”

・「レバレッジ」とは株やFX、不動産投資などでよく使われる。定義は「他人の資本を活用して、自己資本に対する利益を高めること」となる。一言でいえば、「借金して投資する」ということ。「空売り」同様、リスクの高い金融商品である。

●なぜ日本人は金融リテラシーが低いのか?

・海外では学校で、基礎教育として金融について学んでいるが日本では行われていない。そのため、何も勉強せずに株や投信に手を出すことは危険である。

●かつて日本円は360円だった。為替とは「変動するもの」

・FXとはForeign Exchangeの略で、「外国為替証拠金取引」のことである。「日本円⇒米ドル」など通貨を買ったり売ったりしたときに発生する利益に狙う取引である。為替の上下で損得が決まるので、とてもギャンブル性が高い。

●日本が「AAA」から「A」に格下げされたことの意味

・日本の格付けは高いもののトップグループではない。この理由の一つは国の借金で、2023年末には1,068兆円になると予想されている。

※ご参考:“【基礎解説】格付けとは?格付け会社や国債の格付けを紹介!”

※ご参考:“日本国債の格下げ、日銀の政策転換が契機に”

※ご参考:“1~2年は日本格付け変わらない、日銀正常化波乱ならリスク”

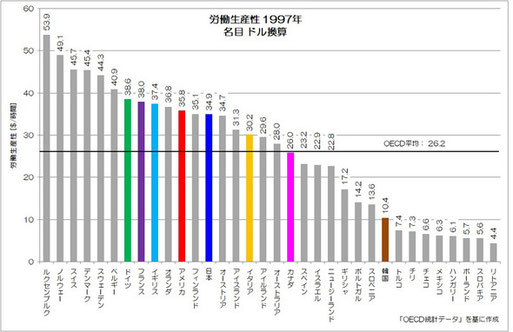

※ご参考:“労働生産性の国際比較”

画像出展:「財務省:日本の借金の状況」

画像出展:「ファクトから考える中小製造業の生きる道」

2019年(22年後)

日本:20位(44.6)

米国:7位(77.0)

1997年から2019年の生産性の伸びは、日本は27.8%、米国は215.0%で、米国は日本より約7.7倍、労働生産性が改善されました。

●円安のカウントダウンが始まった。

・一般的には国力の低下はその国の通貨の価値を下げる。日本は超高齢化、少子化、人口減少が懸念され、これらは国力低下の要因に波及するので、中長期的には円安に向かう可能性がある。

※ご参考:“アメリカ合衆国の人口ピラミッド(1950-2100) / 単位(Unit): 千人 / 2019年推計”(Youtube)

※ご参考:“日本の人口ピラミッド(1950-2100) / 単位(Unit): 千人 / 2019年推計”(Youtube)

画像出展:「【日本】未来人口ピラミッド「低位 vs 中位」(-2100) / 2022年推計(note)」

上記の動画が削除されていたので、日本だけですが26年後(2060年)の予想図を貼ります。(2024年8月30日)

第3章 お金が勝手に増えていく米国債投資の仕組み

●そもそも債券って何?

・債券とは「貸金」

-株式は企業への「出資」になるが、債券は「貸金」になる。つまり、債券は借用証書に相当する。

-株式(出資)は、企業価値が高まるとキャピタルゲイン(株価の上昇)やインカムゲイン(配当金)が期待できる反面、株価が下がる場合もあり、上がるか下がるかは企業の業績次第である。

-債券(貸金)の場合は、期間を定めて返済されるが貸金なので利子がつく。多くの債券は購入時に利子が確定しているので、満期まで保有していればいくらになって戻ってくるか明確である。従って、安全性が高い金融商品といえる。

-債券も株式同様、自由に売却ができる。ただし、その場合は流通価格で売却することになる。

・ゼロクーポン債の仕組み

-「クーポン」とは債券に付随する利金ことである。「ゼロクーポン(ゼロクーポン債)」とは、利金がつかない債券を意味する。この「ゼロクーポン」は、利金はつかないが、購入時に額面金額より安く買えるという特徴がある。そのため、「ゼロクーポン」は「割引債」と呼ばれることもある。償還日には額面金額で支払われるため、その償還差益が利金の代わりとなる。

-利金がつくやタイプの債券は、一般的に「利付債」と呼ばれている。「利付債」の魅力は利金がつくため、定期的な収入が得られることである。

-例えば30年物の米国ゼロクーポン債に100万円投資すると、30年後には概算で2.2倍の220万になって返ってくるイメージである(税金及び為替変動は考慮せず)。元本を減らすことなく債券特有の安全性を維持し、これだけのリターンを得られる金融商品は他に見つけることはできない。

・日本の国債をお勧めできない理由

-米国より低い格付けにもかかわらず、利回りも悪いからである。ただし、為替変動のリスクはない。ただし、為替変動のメリットもない。

●元本がきちんと返ってくるのは債券だけ

・まずは元本を守るということ

-債券は満期日の償還額(額面金額)が決まっているので、額面金額を受け取れる。ただし、理論的には発行元の倒産や破綻によって元本の返済や利払いができなくなることがある。そのため、高い格付けの債券を選択すべきである。

・ゼロクーポン債の「収益性」

-債券は途中で売却することもできる。その場合、売却価格は流通価格となる。価格が上がっていれば、途中売却による収益(キャピタルゲイン)を得ることができる。

・「流動性」が資産のバランスを整える

-米国債は世界中で売買されているので、流動性が高く売買しやすいという利点もある。

●雪だるま式に増える複利の魅力

・お金が増える「複利」の法則

-単利とは元本だけに利息がつくもの。元本が100万円で単利が10%の場合、1年後は110万円、2年後は120万円と毎年元本(100万円)の10%(10万円)が加算されていく。

-複利とは元本と利息を含めた金額に利息がつくもの。元本が100万で複利が10%の場合、1年後は110万円、2年後は121万円、3年後は133万円と少しずつ増える金額が多くなっていく。

-元本1,000万円、年利10%を単利と複利について、10年後の金額で比較すると、単利は2,000万円、複利は約2,590万円になる。

・米国ゼロクーポン債と為替リスク

-米国債では為替変動によって日本円の価値は上下する。もし、円高によりドルの価値が下がっている場合でも、そのままドルで持ち続けることができるなら、円安になるまで待って円に換えれば為替による損失を避けることは可能である。

※ご参考:“MUFG 外国為替相場チャート表" 表示期間を“5年”にして頂くと2020年がやや円高ですが、これはコロナの影響(日本での感染の確認は2020年1月15日)が米国の方が深刻だったからではないかと思います。また、短期的にはゼロ金利の見直しにより円高傾向になると考えられますが、長期的には円高局面が長く進行することはないのではないでしょうか。

第4章 ノーリスク、ストレスフリーの米国債の秘密

●米国債は1年に1度思い出すだけでいい

・米国債は「貸金」なので株や投資信託、FXのように投資対象の変化や売買のタイミングで悩んだりすることもない。基本的に「ほったらかし」で運用できる。

・米国ゼロクーポン債を売却せず償還日まで保有するのであれば、購入時に手数料相当分を支払った形になり、その後、手数料はかからない。

・株の「売買手数料」や投資信託の「販売手数料」や「信託報酬」は、米国ゼロクーポン債にはないので有利である。

●米国債なら元本割れリスクはほぼゼロ

・米国債は購入時に利回りが確定する。つまり、いくらの利益($)が出るかが明らかになる。

・『たとえば、米国ゼロクーポン債を野村證券の窓口で購入する場合を考えてみましょう。28年4カ月物米国ゼロクーポン債は、購入単価が「45.52%」となっています(2017年10月時点)。つまり額面金額10,000ドルにしたい場合、4,552ドルで購入できるということです。これが割引債と呼ばれる所以です。額面金額、要するに28年4カ月後にもらえる金額は10,000ドルですが、購入時は「10,000ドル×0.4552[45.52%]=4,552ドル」で買えてしまう。それだけ事前に割引されて(利金分が差し引かれて)、販売しているということです。

ちなみに、この場合の利回りを計算すると、「2.790%」となります。安全に運用できて、かつドルベースで3%近くの利回りが購入時に確定しています。

理論上為替リスクはあるものの、これだけ分かりやすく、しかも安心して購入できる金融商品は、他にありません。』

・万一、米国が破綻する時は地球規模で危機に直面している可能性が高いのではないか。

・米国債の利回りは、米国債は絶えず市場で取引されており、その利回りは常に変化している。

●維持費ゼロ!これが他の投資にはない米国債の強み

・米国債の「口座管理料」は証券会社によって異なる。有料の場合、無料の場合、金額によって口座管理料が無料になる場合があるので、事前に確認すべきである。

第5章 デメリットは米国が破産したときだけ

●途中解約は元本割れの可能性あり

・途中解約は可能。ただし、その時の価格(市場価格)で売却することになるため、購入時の価格を下回る「元本割れ」になる場合もある。従って、安定を最優先にするのであれば途中解約しないことである。

●米国以外の国債はどうなのか?

・米国同等以上の格付けを有している国はあるが、流動性や購入しやすさという点で考えると米国債の方が優れている。

・利付債は利金を得られる一方、複利の効果が得られにくい。貯蓄性を考えると複利効果が大きいゼロクーポン債の方が適している。

重要

「“欲ブタ”になってはいないか?」と自問する。

株をやっていて思うのはメンタルコントロールです。これはスポーツでいえばゴルフに似ているように思います。“ばっちゃまの米国株”さんのお話の中に、“欲ブタ”という言葉が時々出てきますが、英語では“Greedy Pig”となります。日本では「二兎を追う者は一兎をも得ず」に相当すると思います。また、「虻蜂取らず」ということわざもあるようです。

ご参考1:“市場サイクル | フェーズ、段階、および共通の特徴” DAILYFX

『市場サイクルとは、強気市場が最初から最後まで成熟し、その後、強気市場からの行き過ぎが修正される弱気市場に反転するプロセスです。市場の投機が始まって以来、これらのサイクルは同様の形で展開してきました。』

※”ばっちゃの売国株さん”がYouTubeで解説されています。

ご参考2:“G7の1人当たり金融資産の保有金額”

ご参考3:“投資家別の株式売買情報”

画像出展:「西日本新聞」

”個人”は約2割です。

余談

2023年7月20日から“株日記”をつけ始めました。毎日ではないのですが、発見したことや勉強になったことを書き留めています。あるいは持株が大きく下がった時などは、売るべきかか保有するべきかについて、自分なりに調べて分かったことや判断した理由を記録に残すようにしています。

10年後、「これは成功だった」と満足できる成果を上げることができたならば、“アマチュア投資家”の称号を自らに付与したいと密かに思っています。