仕事とは関係ないのですが、非営利型一般社団法人について調べることになりました。

非営利型一般社団法人と聞いて思ったのは、いわゆる、一般社団法人と何が違うのか、これらは同じカテゴリーに含まれる異なるタイプの法人なのかという疑問でした。ところが、これらはいずれも一般社団法人であり、一般的なものを“普通型”と呼び、それと区別して“非営利型”という型があるということでした。

では、非営利型一般社団法人になるためには、届出段階で何か違うのか、そうではないのかがよく分からず、さらに調べてみると、「非営利型一般社団法人であるかどうかの判断は税務当局が担っている」ということを知り、早速、最寄りの税務署に問い合わせてみました。

今回のブログはその税務署への電話で分かったこと、税務署の方から教えて頂いた国税庁の資料、さらに『図解 社団法人・財団法人のしくみ』を読んで知ったことを中心にまとめたものとなっています。かなり、限定的な内容ですが概要をお伝えすることはできるのではないかと思います。

編者:朝日ビジネスソリューション(株)、朝日税理士法人

初版発行:2009年12月

出版:中央経済社

少し古いのが気になりますが、大変勉強になりました。

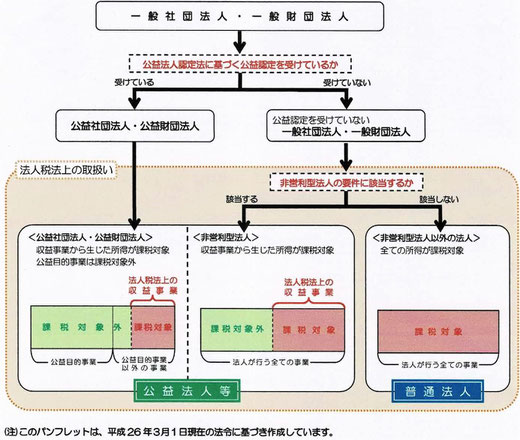

■非営利型一般社団法人とは、一般社団法人と異なる位置づけのものではなく、一般社団法人の中の一つの型です。図を見ると、”一般社団法人”の中で、「非営利型法人の要件に該当するか」が「はい」であれば、<非営利型法人>になります。

画像出展:「一般社団法人・一般財団法人と法人税」

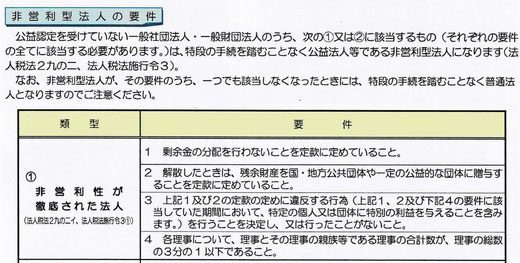

なお、非営利型法人の要件は2つありますが、”非営利性が徹底された法人”に該当する場合は以下の①になります。

画像出展:「一般社団法人・一般財団法人と法人税」

ここで注目すべきは、1と2です。これを見ると、いずれも『定款に定めていること』と書かれています。税務署の方の話でも、上記1(剰余金の分配)と2(解散時の対応)が、“定款”に明確に記述されていれば、その事実をもとに税務署が、この社団法人は<非営利型法人>として認めるということでした。なお、上記のスライドは以下の資料の中にあります。

『一般社団法人・一般財団法人と法人税-国税庁』(4枚)

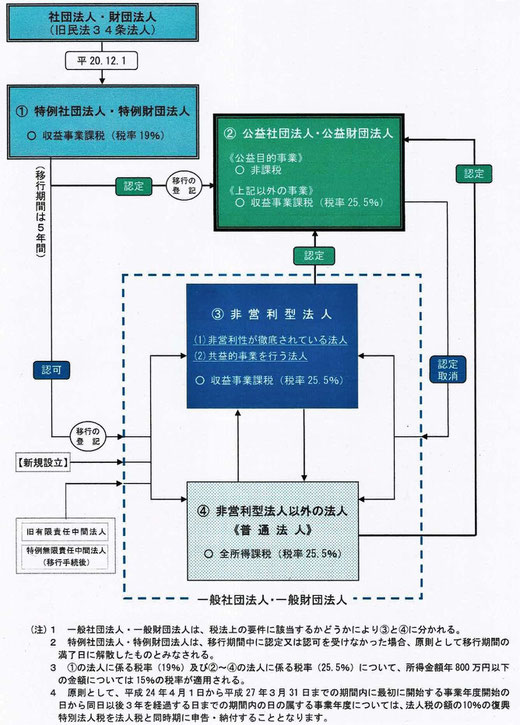

次の資料は、『新たな公益法人関係税制の手引-国税庁』(87枚)からになります。

この図では水色破線枠内、青色Boxになります。

画像出展:「新たな公益法人関係税制の手引」

先に”非営利性が徹底されている法人”についてご説明しましたが、もう一つはこの(2)に書かれた”共益的事業を行う法人”になります。

画像出展:「新たな公益法人関係税制の手引」

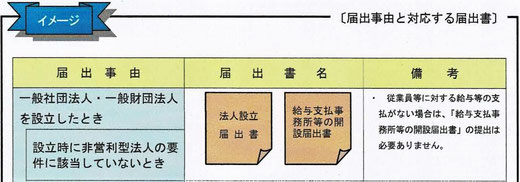

給与等の支払がない場合は、届出は“法人設立届出書”だけでOKのようです。

画像出展:「新たな公益法人関係税制の手引」

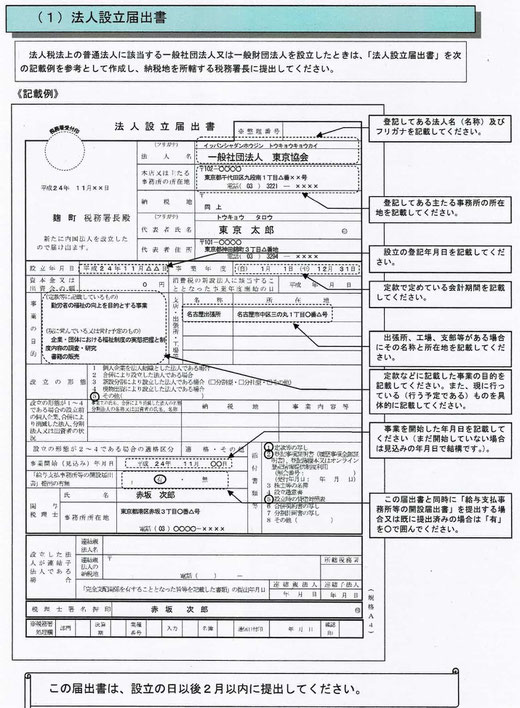

こちらは”法人設立届出書”の記載例です。

以下は「一般社団法人の設立手続き」です。

画像出展:「図解 社団法人・財団法人のしくみ」

これを見ても”定款”がとても重要であることが分かります。

概要

1.社団法人の設立

・一定の手続きと登記だけで設立できる。

2.定款

・設立時に重要なことは定款の作成である。

-定款は法人の組織活動の根本規則である。

-記載内容によって法人の在り方が変わる。

-内容は次の3つに分けられる。

1)「必要的記載事項」…記載しないと定款が無効になる。(目的、名称、事務所の所在地など)

2)「相対的記載事項」…記載しないと定款が無効になる。(社員総会の決議要件など)

3)「任意的記載事項」…法律内であれば任意に記載できる。

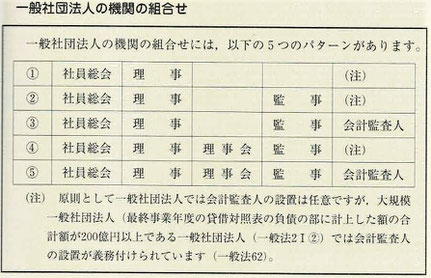

3.機関

・社員総会は意思決定機関である。

・理事が3人以上いる場合は、理事会を置くことができる。

・業務執行は代表理事が選任されている場合は、代表理事が行うが、選任されていない場合は理事が関与する。

・監事のみ、あるいは会計監査人と監事を併せて置くこともできる。

画像出展:「図解 社団法人・財団法人のしくみ」

一般社団法人では法人の規模が様々なため、任意による設置の有無が可能となっており、社員総会と理事だけでも成立します。

4.社員

・社団法人にとっての社員とは、「定款で定めるところにより経費を支払う業務を負い(一般法27)、社員総会で評議権を行使できる者(一般法48Ⅰ)」という。

・設立時には2人以上が必要である。

・社員の資格は定款で自由に決めることができる。

・社員は任意で退社することもできるが、定款で退社を制限することも可能である(一般法28)。

5.理事の役割と責任

・理事会は別途定款にさだめている場合を除き、業務を執行して法人を代表する。

・理事は社員総会の決議で選任される。

・理事の人数は1人以上。

・理事の任期は原則として2年以内。

・理事と一般社団法人は委任関係にある。

-理事は法人に対して善管注意義務を負う(民法644)。

-法令・定款・社員総会の決議を尊守して忠実に職務を行う「忠実義務」を負っている(一般法83)。

-社員総会での説明義務(一般法53)。

-競合取引・利益相反取引の制限(一般法84Ⅰ)。

-社員等に対する報告義務(一般法85)。

-法人や第三者に対する損害賠償責任(一般法111、117)。

6.理事会

・一般社団法人では任意の機関である。

画像出展:「図解 社団法人・財団法人のしくみ」

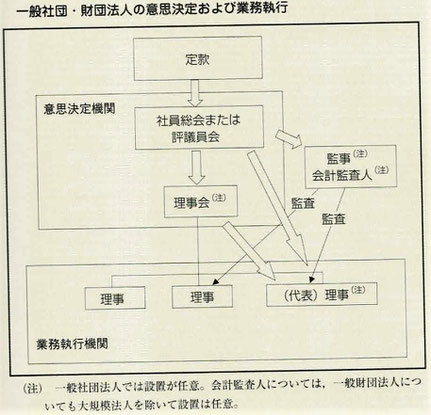

大きな流れは、”定款”⇒”意思決定機関”⇒”業務執行機関”になります。

7.監事

・一般社団法人では監事は任意であるが、理事会を設置した場合は必須となる。

・監事は理事の職務の執行を監査し、監査結果に基づき監査報告を作成する。

・監事は理事が作成した計算書類・事業報告・附属明細書を監査する。

・招集権者に理事会の招集を請求することができる。

・理事が不正行為や法令・定款違反をした場合などに、理事・理事会に報告する。

8.基金の意義

・基金とは社団法人に拠出された金銭、その他の財産をいう。

・社団法人は基金の拠出者(「社員」とは限らない)に対して、一般法や当事者間の合意に基づいて返還義務を負う。

・基金制度は剰余金の分配を目的としないという社団法人の基本的性格を維持しつつ、その活動の原資となる資金を調達して、

社団法人が安定して活動を行うという「財産的基礎」の維持を図るための制度である。

・基金は貸借対照表上では負債ではなく、純資産の部に計上する(一般法規則31)。

・基金制度は法人の任意であり、定款に「基金の拠出者の権利に関する規定」と「基金の返還の手続」を定めることに

よって基金制度を設けることができる。

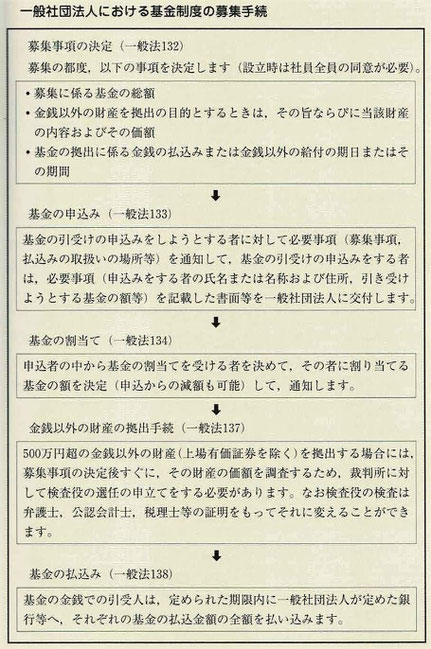

9.基金の募集と返還

・具体的な基金の募集手続きは一般法によって以下のとおり定められている。一方、基金の返還は定時社員総会の決議によって、貸借対照表の純資産が「基金の総額」等を超える場合に限り、その超過額を限度として一定の期間内に行うことができる(一般法141ⅠⅡ)。

画像出展:「図解 社団法人・財団法人のしくみ」

ご参考:社団法人について

社団法人については、以下のサイトに分かりやすい説明が出ていました。

まずはそもそも「社団」とはどういう意味なのでしょうか。

社団とは、一定の目的をもった人の集まり、団体を言います。そして、「社団法人」とは、法律によってその団体に「法人格」が与えられた法人を言います。更に、社団法人はその根拠となる法律によって「社団法人」、「一般社団法人」、「公益社団法人」の3つに分類されます。

「法人格」とは、その団体名義で銀行口座を開設、財産(土地・建物などの不動産や自動車など)を所有するなど、その団体名義で法律行為を行なうことができる「法律上の人格」を言います。